Kontroling v práci personálneho manažéra

S pojmom kontroling sa prvýkrát stretávame v spoločnosti General Electric Company. Predstavoval systém finančného riadenia, prostredníctvom ktorého bolo možné plánovať, kontrolovať a ovplyvňovať finančný stav organizácie. Princíp konzistentného plánovania, kontrolovania a riadenia zmien s ohľadom na dosahovanie vysokej kvality personálnej práce využívajú aj personalisti. To už hovoríme o personálnom kontrolingu, ktorý predstavuje systematickú a celistvú koncepciu aktívnej tvorby, koordinácie a ďalšieho rozvoja činnosti riadenia ľudských zdrojov, s prepojením na oblasť plánovania, získavania informácií, kontroly a analýzy s cieľom sprehľadnenia personálnej oblasti a jej priblíženia potrebám riadiacich pracovníkov aj zamestnancov.

Medzi hlavné úlohy personálneho kontrolingu patrí:a) koordinácia podnikového a personálneho plánovania, najmä plánovanie ľudských zdrojov a monitorovanie faktorov, ktoré ovplyvňujú zamestnaneckú štruktúru,

b) zostavovanie rozpočtov, kalkulácií a analýza štruktúry a vývoja nákladov v oblasti riadenia ľudských zdrojov,

c) hodnotenie vplyvov personálnych činností na ostatné procesy v organizácii,

d) posudzovanie kvality personálnej práce,

e) získavanie argumentov pre komunikáciu zamestnávateľa so zamestnancami, s vlastníkmi podniku a inými zúčastnenými stranami.

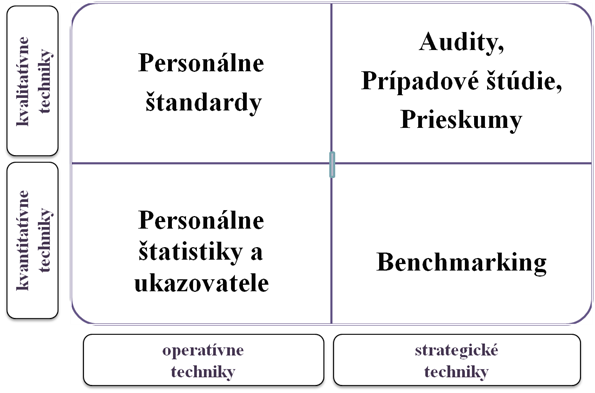

Personálny kontroling ako jeden zo subsystémov podnikového kontrolingu sa vyvíjal od začiatku šesťdesiatych rokov v súlade s vývojom podnikového kontrolingu. Východiskom mu boli poznatky o „Human Resources Accounting“, teda o účtovníctve ľudských zdrojov, ktoré odzrkadľovalo náklady a výnosy v oblasti ľudských zdrojov. Prvé techniky personálneho kontrolingu boli založené personálnych štatistikách, personálnych ukazovateľoch a štandardoch. Najčastejšie sa využívali údaje dostupné v informačných systémoch, z ktorých pomocou matematického aparátu tvorili ukazovatele. Účelom týchto techník bolo monitorovať a zlepšovať priebeh personálnych procesov. Zásadná zmena nastala v osemdesiatych rokoch, ktoré sa vyznačovali tzv. celistvým pohľadom na podnik. Ten sa prejavil v podobe premietania strategických cieľov organizácie do plánov nižších funkčných útvarov. Potreba strategického riadenia vyvolala potrebu doplnenia techník personálneho kontrolingu o techniky strategického, najmä kvalitatívneho charakteru. Prehľad techník personálneho kontrolingu zobrazuje nasledovný obrázok.

Obrázok Techniky personálneho kontrolingu.

Prameň: vlastné spracovanie

Voľba použitia techniky personálneho kontrolingu je závislá najmä od účelu kontrolingu. Je dôležité posúdiť, či organizácia potrebuje zistiť okamihový stav vybraného personálneho procesu alebo javu, či potrebuje identifikovať trend vývoja personálneho procesu alebo javu, či sa zameria na číselné meranie (napr. spotreby zdrojov v procese), alebo na hodnotenie kvality procesu alebo jeho výsledku. Na základe uvedeného môžeme konštatovať, že techniky personálneho kontrolingu môžeme rozlišovať podľa dvoch triediacich kritérií, konkrétne podľa formátu spracovávaných údajov a podľa časového obdobia potreby výstupov kontrolingu. Prvé triediace kritérium rozlišuje techniky podľa toho, či spracovávané údaje majú charakter číselný (kvantitatívny) alebo slovný (kvalitatívny). Druhé triediace kritérium rozlišuje techniky kontrolingu podľa toho, či sa výstupy využívajú prevažne v systéme operatívneho (krátkodobého), alebo strategického (dlhodobého) riadenia.

Bez ohľadu na to, aké techniky personálneho kontrolingu sú v podniku využívané, účinné fungovanie systému personálneho kontrolingu je podmienené splnením základných predpokladov, ktoré zaručia, že personálny kontroling bude skutočným prínosom, a nie iba nákladom bez návratnosti. V prvom rade musí mať podnik jasne formulovanú potrebu a účel kontrolingu, ďalej je potrebné zabezpečiť dostatok finančných a ľudských zdrojov na proces kontrolingu. Podnik musí byť schopný získavať efektívnym spôsobom zdrojové údaje pre techniky personálneho kontrolingu a v neposlednom rade, kultúra podniku musí podporovať medziľudskú a medziútvarovú spoluprácu a zlepšovateľskú iniciatívu.

Použitá literatúra:

1.ARMSTRONG, M. 2007. Řízení lidských zdrojů. Praha : Grada, 2007. ISBN 978-80-247-1407-3.

2.FITZ-ENZ, J. 2009. The ROI of human capital: measuring the economic value of employee performance. New York : AMACOM, 2009. ISBN 0-8144-1332-3.

3.MULÍKOVÁ, M. 2003. Personálny controlling a úskalia jeho uplatnenia v podnikoch na Slovensku. In: Personálny a mzdový poradca podnikateľa č. 8, 2003. ISSN 1335-1508.

4.ŠULICOVÁ, S. 2005. Ľudské zdroje – dôležitá súčasť celkovej výkonnosti podniku. In: Manažment ľudského potenciálu podniku. Žilina : Žilinská Univerzita, 2005. ISBN 80-228-1585-3.